誰にでもあるリスク

誰にでも、病気・ケガ・働けなくなる可能性や収入の変動リスクはあります。 リスクに備えるとは、以下の視点で整理することです。

-

もしもの時の収入源の確保

もしもの時の収入源の確保

-

支出増への対応

-

家計全体のバランス

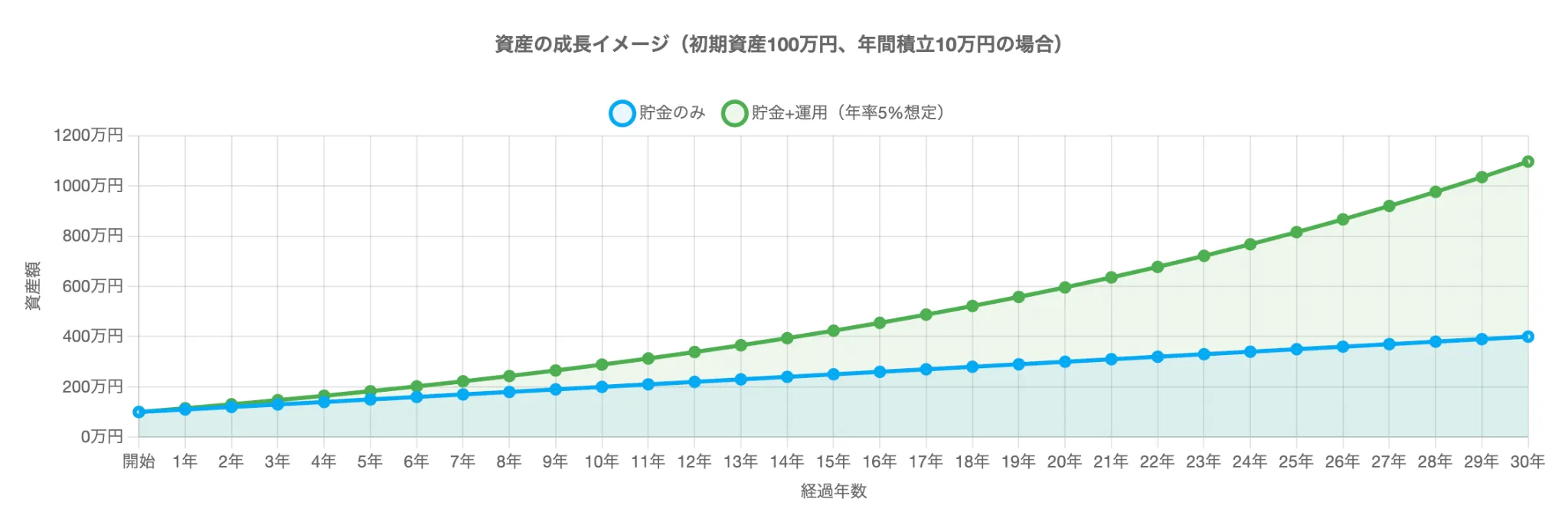

保険制度だけでなく、貯蓄・運用・社会保障制度のしくみを組み合わせて考えることが重要です。